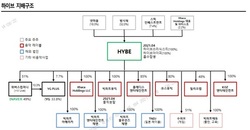

|

Q1. 3월 마지막 투자의 날..1분기 총평은? AI와 밸류업이 주인공이였나?

올해도 행동주의 펀드는 차잔속의 태풍이었지만 보폭 넓혔다

JB금융 주총에서 2대 주주인 행동주의 펀드 얼라인파트너스자산운용이 주주 제안한 김기석 주식회사크라우디 대표이사와 이희승 리딩에이스캐피탈㈜ 투자본부 이사 등 2명이 사외이사로 선임됐다. 이희승 사외이사는 얼라인의 추천을 받았지만 JB금융도 찬성한 후보다. 금융회사에 주주가 제안한 이사가 선임된 것은 이번이 처음이다.

Q2. 로이터 "미국, 반도체 장비 수출통제 대상 중국 공장 명단 작성 중" 이라는 기사를 냈는데 자세한 내용은?

미국 정부가 대(對) 중국 반도체 제조 장비 수출 통제 등과 관련, 통제 대상이 되는 중국의 첨단 반도체 제조 공장 명단을 작성하고 있다는 언론 보도가 나왔다. 로이터통신은 28일(현지시간) 사안에 정통한 소식통 3명을 인용해 이같이 보도했다. 미국 정부 관계자들은 이번주 워싱턴 D.C.에서 열린 연례 수출통제 콘퍼런스에서 업체들의 요청과 관련해서 언급했다고 로이터는 전했다. 미국 정부의 이런 조치는 미국 기업의 대중국 반도체 장비 수출통제 조치 준수를 더 용이하게 하기 위한 차원입니다.

앨런 에스테베스 상무부 산업안보차관은 이날 워싱턴 연례 콘퍼런스에서 기자들과 만나 “우리는 어떤 것(장비)은 서비스를 제공하고 어떤 것은 제공하지 않는 게 중요한지 결정하기 위해 우리 동맹들과 협력하고 있다”고 밝혔다고 로이터통신 등이 보도했다. 에스테베스 차관은 “우리는 그런 주요 부품들에 대해 서비스를 제공하지 않을 것을 촉구하고 있으며 그게 우리가 동맹들과 하는 대화”라고 말했다. 반도체 장비 수출 통제를 넘어 기존의 장비 사용도 차단하겠다는 의도로 풀이된다.

앞서 미국 정부는 미국산 첨단 반도체 제조 장비 및 반도체 칩을 중국의 반도체 생산 기업에 수출하지 못하게 막는 통제 조치를 발표했다. 자국 기술이 유출되어 국가 안보에 해가 된다는 이유 에서다.

미국 대통령 선거를 앞두고 대중국 반도체 제재에 쐐기를 박기 위한 조치라는 평가가 나온다. 장비 수출 통제에 이어 유지·보수가 까다로운 장비에 대한 서비스까지 제한하면서 미국이 '굳히기'에 들어갔다는 분석이다.

Q3. 미국 반도체 장비 중국향 수출통제...국내 삼성전자 sk하이닉스 수혜는?

미국은 중국이 이미 보유한 장비를 계속 사용하게 되면 수출통제의 효과가 약해질 것을 우려해 네덜란드와 일본도 미국처럼 자국 기업들이 중국에 반도체 장비 지원 서비스를 제공하지 못하게 하는 등 수출통제를 강화할 것을 요구하고 있다.

단기적으로는 수혜를 볼 수 있지만 장기적으로는 중국도 맞불 규제에 나서면서 삼성전자와 SK하이닉스가 '넛 크래커(중간에 낀 상태)' 신세에 빠져들고 있다.

Q4. 31개월만에 8만1천원 삼성전자...의미는?

주가가 종가 기준으로 '8만전자'를 기록한 것은 2021년 12월 28일(종가 8만300원) 이후로 2년 3개월 만이다.

그동안 실적개선의 걸림돌로 작용한 메모리 반도체, 파운드리 실적이 1분기를 기점으로 바닥을 확인하는 동시에 하반기부터 HBM 공급 우려 완화도 기대된다.

Q5. DRAM 공급 업체의 딜레마 발생 의미는?

CoWoS Capacity, 가속기 판매량(H100, B100, MI300, TPU 등 포함) 전망치와 DRAM 3 사의 공급 전망치를 감안하면, HBM 시장은 2025 년 공급과잉에 진입할 가능성 높음

또한, 24년 올 하반기에는 DDR5 서버 RDIMM 의 영업이익률이 HBM3/3e 대비 높아지는 역전 현상 발생될 전망

AI 수요 증가 → HBM 추가 증설 → ‘HBM 공급과잉 확률 증가 vs. 수익성 높아진 범용 DRAM 판매 비중 감소’ 이를 타개하기 위해서는 DRAM 가동률 원복과 전공정 장비 증설 필연적 반도체 전공정 소재・장비・부품 업종에 투자 집중할 것을 추천함

• 2023년 HBM 시장 규모: 총 37억 달러 HBM 시장 내 제품별 비중: HBM3 39%, HBM2e 50%, Others 11% • 2024년 시장 규모: 총 85억 달러 HBM 시장 내 제품별 비중: HBM3/3e 60%, HBM2e 25%, Others 15% • 시장 수요 급증 전망 삼성전자, SK하이닉스, 마이크론 Capacity 증설

• HBM Capacity 전망 삼성전자: 4Q23 45K/월*2Q24 60K/월-*4Q24 105K/월 SK하이닉스: 4Q23 50K/월 2Q24 90K/월 4024 120K/월 마이크론: 4023 10K/월 2Q24 15K/월> 4Q24 20K/월

• 삼성전자 HBM3e 12H 제품: NVIDIA 양산 공급 전망 1H24 검증 완료 > 2H24 공급 본격화

Q6. DRAM 가동률 원복과 전공정 장비 증설 필연적일까? 오늘장 원익IPS 오르는 것 같은 맥락일까?

• 범용 서버 DRAM 영업이익률 상승 DDR5 64GB RDIMM 영업이익률 전망: 4Q23 10~20%> 1Q24 30~40% > 2Q24 40~50% 2H24 영업이익률: DDR5 서버 RDIMM 〉 HBM3/3e 역전 예상 •DRAM 공급 업체의 딜레마 Al 수요 증가 > HBM 추가 증설 > HBM 공급과잉 확률 증가+수익성 높아진 범용 DRAM 판매 비중 감소 이를 타개하기 위해서는 DRAM 가동률 원복과 전공정 장비 증설 필연적 • 반도체 전공정 소재•장비•부품 업종에 투자 집중할 것을 추천함 Top Picks: 삼성전자, 한솔케미칼, 원익IPS, 티씨케이, 원익머트리얼즈, 해성디에스

Q7. 반도체주 2분기에도 더 강하게 오를까? 2분기 반도체 이슈 점검 및 전망은?

올해가 2013~2014년 반도체 호황기 초입과 비슷해 D램 등 메모리 업황이 개선될 것이라고 분석했다. 당시 불황기를 맞으면서 반도체 업체들이 공급을 늘리는 데 소극적인 가운데 수요 급증세를 만나 호황기를 누렸는데 올해도 비슷한 상황이다. 올해에는 기저효과로 메모리 반도체 판매가 전년 대비 대폭 증가할 것이다. 상대적으로 덜 오른 삼성전자가 랠리를 펼칠 수 있다.

4월 전략으로 '반도체 비중 확대가 핵심'이이다.

Q8. 반도체주 탑픽은? 중소형 반도체 소부장 종목으로 주도주가 옮겨가고 있다는 분석이 이다. 어떤 반도체 관련 기술이 새로 나오더라도 결국 고객이 원하는 대로 반도체를 레고 블록처럼 조립할 수 있는 후공정 작업이 필수다. 특히 H100에서 B100으로의 전환 과정에서 후공정의 변화가 예상된다.

<저작권자 ⓒ 리더스팩트 무단전재 및 재배포 금지>

댓글

|

많이 본 기사

|

회사소개 ㅣ 회원약관 ㅣ 기사제보 ㅣ 광고/제휴 안내 ㅣ 이용약관 ㅣ 기사 윤리 실천의지 ㅣ 개인정보처리방침 ㅣ 청소년보호정책 ㅣ 저작권보호정책 ㅣ 이메일무단수집거부 ㅣ 기사제보 ㅣ 보도자료 ㅣ 기사검색

리더스팩트(leaders fact) ㅣ 주소 : 서울시 송파구 백제고분로 63 위너스오피스 10층 ㅣ 전화 : 02-418-0421 ㅣ 팩스 02-418-0421 ㅣ E-mail : leadersindex@leadersfact.co.kr

등록번호 : 서울 아,05231 ㅣ 등록일 : 2018.6.1ㅣ 회사명 : (주)리더스인덱스 ㅣ 발행인 : 박주근ㅣ편집인 박흥식ㅣ 청소년보호책임자 : 김한나

Copyright ⓒ 2021 리더스팩트. All rights reserved.